一、中国老龄化情况

老人健康问题日益严重

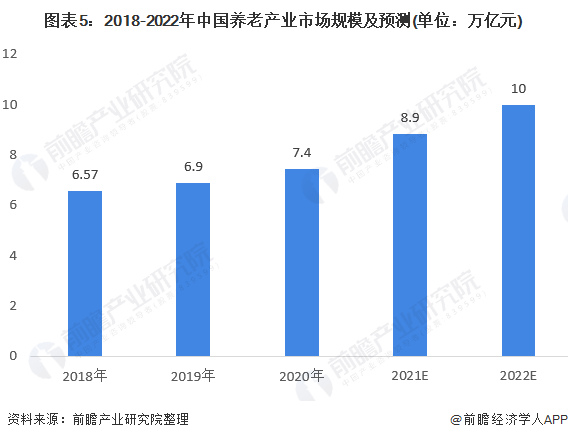

据国家卫生健康委的消息,2018年中国人均预期寿命为77.0岁,但人均健康预期寿命仅为68.7岁。截至2018年底,中国60岁及以上老年人口达2.5亿,患有一种及以上慢性病的老年人比例高达75%,失能和部分失能老年人超过4000万,老年人对健康服务的需求非常迫切。与此同时,又存在老年健康服务体系不健全、有效供给不足、发展不平衡不充分等矛盾。另外一方面,老年人由于身体机能退化,一旦生病后,治疗难度要大大超过年轻人,尤其是手术和术后的恢复护理,都是一个非常麻烦的问题,与此相伴,则是治疗费用的大幅度提升。自己有储蓄或者退休金比较多的,还好一些无非就是身体多遭一点罪,不然只能给子女带来沉重的负担,更甚者经济条件都不好的,基本只能等死。2022年养老市场规模或突破10万亿随着老龄化趋势不断加速,中国养市场一直保持着较高增长。2018年中国养老市场规模已超6.56万亿。由于中产阶级养老意识的逐渐扩大,对养老服务需求将进一步提升。巨大的老龄社会为养老市场带来了宽阔的市场前景,预计2022年养老市场规模或将突破10万亿。

不同年龄老人的身体行为能力不同,导致其医疗、康复、养老、护理等的需求也不同

医疗护理方面的需求是首要关注点

众所周知,老年人特别需要关注健康问题,这也是养老市场的首要关注点。

同时,由于退休后与社会的联系大幅减少,他们会感到孤独及价值感降低,使其更渴望得到关注。

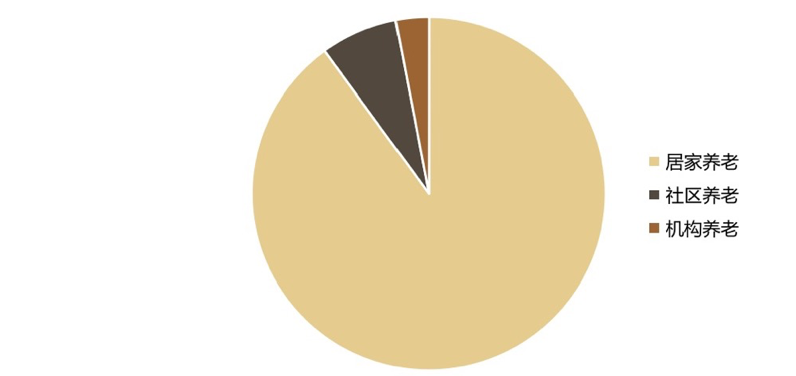

不同年龄段的人群养老偏好有所差异

居家养老,作为最传统的养老方式,仍是大部分人的首选。

除此之外,未退休者偏好候鸟式的旅居养老;

退休后的长者则更倾向社区养老。

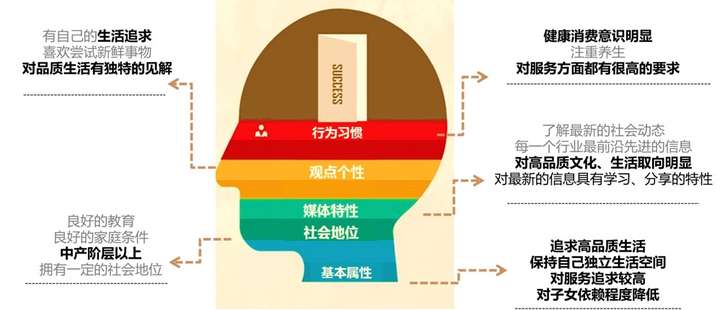

中高端养老社区的需求在持续扩大

随着富一代人群(享受第一批改革红利者)渐渐进入高龄,他们对高品质养老社区的需求,正持续增长。

从中长期看,随着中产阶级的扩大及财富的增长,他们将在未来成为养老社区的最大消费者。

我国康养产业市场仍有很大发展空间

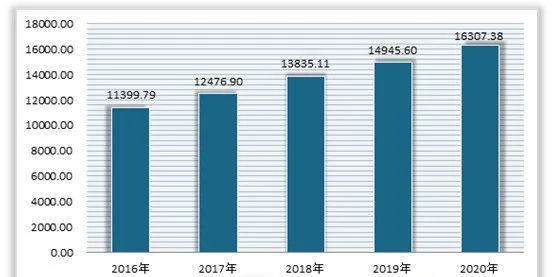

康养产业是一个涵盖养老、医疗、科技、体育、文化等诸多业态于一身的产业。近年来在银发浪潮下,老年人消费也会迅速增长。有数据显示,目前老年人均消费水平已高于全体居民人均消费水平,并预测2020年我国老年人均消费达16307.38元,同比增长9.11%。 在上述背景下,我国康养产业市场规模也在不断增长。有数据显示,2020年我国康养产业市场规模约达7.7万亿元,有322家康养医院。但目前全国还有600多个城市没有康养医院,可见我国以康养产业市场仍有很大发展空间。康养产业是一个发展潜力较大的产业,预计随着政府扶持政策力度进一步加大,将迎来较大的发展机遇。目前我国老年康养产业市场消费需求在5万亿元以上,预计到2030年国内康养产业的市场消费需求将达到20万亿元。

2016-2020年老年人均消费情况(单位:元)

我国孕育着巨大的康养需求,康养地产未来发展前景可观

根据全国老龄工作委员会预测,我国养老产业规模到2030年有望达到22万亿元。

我国康养地产行业处于起步阶段,尚未形成行业标杆

迫于当前养老地产市场资金回笼周期较长、盈利模式尚不很清晰,因此,尽管试水者众多,但都尚未形成规模,且仍没有公认的行业标杆和成功样本。目前进入房企都在摸索当中,只是探索步伐先后的区别。

产融结合,驱动康养地产的成熟发展

任何一个产业,规模越大,成熟度越高就与金融的联系越密切,其中最简单的道理就是金融活动具有通过向供需双方提供融资做大供给和消费以及提高资本使用效益等方面的功能。

1、为消费者提供消费信用,通过提前消费拉动供给或者消费存量服务,如平安银行推出的旅游信用卡;

2、为康养机构提供融资,通过对未来收益的提前运用扩大供给,如医院通过贷款、融资租赁等方式购置先进康养器械;银行对养老地产开发商提供开发贷款;

3、集合消费需求进行“团购”,取得更高的性价比和品牌保证,如单一农产品信托,旅游、文化、疗养复合信托;

4、实现资本保值增值,如投资连结保险;

5、产业资本投资实体提供系列服务,如保险公司为被保险人提供的养老社区。

基础设施的合理配置,是康养产业健康发展的必要条件

无论是旅游、养老、医疗、运动、文化等哪一类康养服务都不是在海市蜃楼里封闭发展,这必然确立房地产、交通、通讯、能源等基础产业的先导地位。先导产业的发展滞后必然会对康养产业形成瓶颈,一些以康养为主导产业的市县在战略实施过程中不尽人意,问题很多出在基础设施上。一些地方在发展康养产业过程中出现的基础设施过度配置值得警惕,最为典型的就是概念化养老住宅(很多项目在功能设计和服务配套上与普通住宅相差不大)的遍地开花。这种康养产业的异化或者说为康养产业化因为资源错配一方面造成房地产过量供应,一方面又造成康养服务供给不足甚至产生寻租行为。

康养产业在本质上是服务业,基于“服务”的美好身心体验才是产业王道

进入老龄社会后,每年将新增近千万的老年人口,巨大的养老服务缺口既是社会压力又是商机。这就要求在进行任何一个康养项目开发时都应尽可能地统筹配置多种康养服务。不少养老地产项目经营失败的一个主要原因就在于仅注重物业租售而没有给消费者配套健康调理、医疗、文化等其他必要的康养服务。可以肯定,那种能满足居住、健康医疗、文化、运动等多种康养需求的社区化康养项目将受到青睐。

康养服务中的人文关怀是一个很关键的因素。在产品设计、宣传推广、服务提供、争端调处等过程中确保消费者人身和财产安全,尊重消费者人格尊严和风俗习惯,对于康养服务机构及其从业人员不仅是一种法律义务,更是一种竞争软实力。

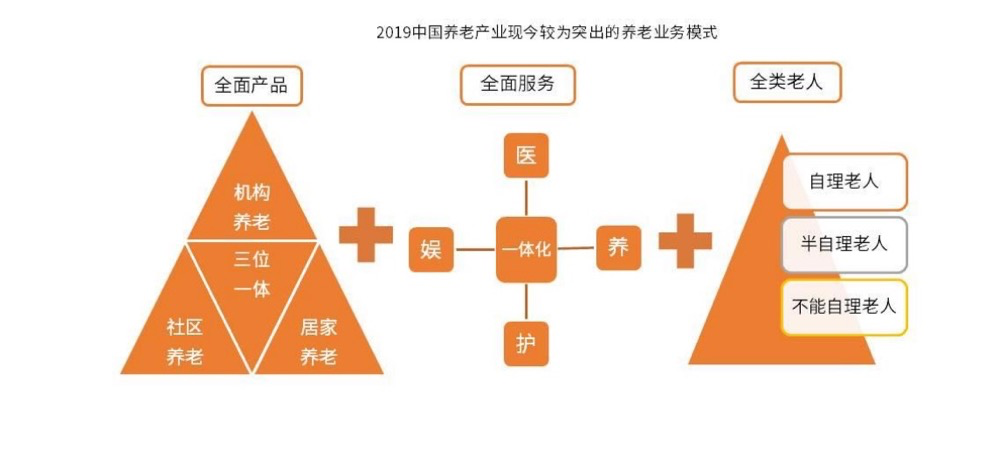

结合国家政策推崇的9073养老模式,机构养老、居家养老和社区养老三者相结合的模式是现有企业在发展其养老业务时采取的核心产品结构。艾媒分析师认为,养老行业中较为突出的企业,不仅采用三位一体的核心模式,还整合“医、养、护、娱”形成一体化的服务体系,同时全面接受自理、半自理和不能自理老人,并提供不同的服务。最后,积极与国外行业领先者进行交流,学习和借鉴国外领先养老理念和方法,并将其本土化,是寻求不断发展的重要因素。

养老机构出现结构性供求矛盾

尽管养老服务机构及床位数都在呈现逐年上升的趋势,国家对养老服务的投入力度加大,但是距离“十三五”期间所提出的每千名老年人口拥有的养老床位数将提升至35-40张,其中护理型床位比例不低于30%的要求还是有一定距离。

同时,我们也看到关于关于失能失智市场需求不一样的信息

从过去十年养老行业的实际发展可以清晰看出,身体健康的活力老人和身体稍有不便的轻度失能老人,大多不愿意住到养老院,这里固然有文化心理和收入水平的因素,另外更重要的是他们缺少养老照护服务的刚需,缺少住进养老院的必要性。而对于那些中、重度失能老人来说,他们是具备住进养老院的刚需的,但阻碍他们实际入住的因素有两个,一是中国养老院的床位以自理型老人为主,不符合中、重度失能老人的需求;二是养老院收费普遍较高,中、重度失能老人一般年纪较大,退休较早,退休金相对较低,而养老院的单月收费在大多数地区高于这些老人的平均退休金水平。

另外,经过十几年的建设,中国的养老床位数量可能已经超过实际所需。

根据国家统计局发布的《中华人民共和国2020年国民经济和社会发展统计公报》,中国拥有养老服务床位823.8万张。假设中国2.54亿老人中,中、重度失能老人是对养老床位有刚需的群体,这部分群体在2020年的数量约为680万或709万(根据前述两个数据来源),也就是说,即是全国所有的中、重度失能老人都住进养老院,也填不满已有的床位。

并且随着各地完善社区居家养老,不仅可以完全满足健康老人和轻度失能老人的养老需求,选择在家养老的中、重度失能老人可能会更多,养老院的床位空置率大概率只会上升。

当然,作为微观市场个体的养老院,依然可以通过提升服务、打造口碑、创立品牌等方式获得领先的市场份额,但从整体大盘看,养老院的床位在未来相当长的时期内,都将是整体上过剩的。

——《中国失能老人长期照护多元主体融合研究》

中度、重度失智失能人群养老市场在实际中可能处于饱和。

康养产业的内涵与定义

“康养”与一般意义的“健康”、“养老”、“养生”和疗养”等概念相比,“康养”是一个更具包容性的概念,涵盖范围广阔,与之对应的康养行为也十分宽泛:康养既可以是一种持续性、系统性的行为活动,又可以是诸如休息、疗养、康复等具有短暂性、针对性、单一性的健康和医疗行为。

延伸到更大范围,从生命的角度出发,康养要兼顾生命的三个维度:一是生命长度,即寿命;二是生命丰度,即精神层面的丰富度;三是生命自由度,即国际上用以描述生命质量高低的指标体系。因此,康养的核心功能在于尽量提高生命的长度、丰度和自由度。

概括来说,康养产业就是为社会提供康养产品和服务的各相关产业部门组成的业态总和。然而,根据消费群体、市场需求、关联产业、资源差异和地形地貌的不同,又可以衍生出不同的康养产业类型。

从消费群体的年龄结构来看

中老年康养:由于业界始终将健康和养老视为康养产业的主要组成,且现阶段中国社会加速步入老龄化,因此中老年康养长久以来都集中或等同于养老产业。就现阶段该群体实际需求来看,中老年康养不仅包含养老产业,还包含医疗旅游、慢病管理、健康检测、营养膳食、老年文化等相关及周边产业。

从消费群体的健康结构来看

从消费群体的个体健康来看,一般把人群分为健康、亚健康和病患三类:健康群体重保养、亚健康群体重疗养、病患群体则重医养。

健康状态的保养:健康人群的康养需求集中在对身心的保养上,即通过健康运动、休息睡眠以及其他心理和精神方面的康养行为等保持身心健康状态。基于健康人群的康养业主要集中在:体育、健身、休闲、旅游以及文教和影视等。

亚健康状态的疗养:亚健康人群是目前康养产业最关注的人群之一,对应的康养业主要集中在健康检测、疾病防治、保健康复等行业。如:中医养生、保健品、康复运动、心理咨询、休闲旅游等,都是亚健康人群疗养类康养产业的主要构成。

临床状态的医养:病患人群医养是目前康养产业最成熟的构成,涉及行业主要集中在三个层面,一是诊疗、医护等医疗服务业;二是生物、化学制药等药物制造加工业;三是医疗器械、电子设备等装备制造业。

从消费者消费需求来看

康养的基本目的实现从物质、心灵到精神等各个层面的健康养护,实现生命丰富度的内向扩展。

基于养身的康养:养身即是对身体的养护,保证身体机能不断趋于最佳状态或保持在最佳状态,是目前康养最基本的养护内容和目标。如保健、养生、运动、休闲、旅游等产品或服务,旨在对康养消费者的身体进行养护或锻炼,满足康养消费者身体健康的需要。

基于养心的康养:养心即是对心理健康的关注和养护,使康养消费者获得心情放松、心理健康、积极向上的心理体验。因此,养心康养所涉及的产品或产业主要有心理咨询、文化影视、休闲度假等对人心理层面产生影响的产品或服务。

基于养神的康养:养神即是对人的思想、信仰、价值观念等精神层面的养护,旨在保证个人精神世界的健康和安逸。基于养神的康养业具体涉及的内容主要有安神养神产品、宗教旅游、艺术鉴赏与收藏服务以及禅修服务等。

从产业关联的角度看

根据康养产品和服务在生产过程中所投入生产要素的不同,将康养产业分为康养农业、康养制造业和康养服务业三大类。

康养农业:康养农业是指所提供的产品和服务主要以健康农产品、农业风光为基础和元素,或者是具有康养属性、为康养产业提供生产原材料的林、牧、渔业等融合业态。如:果蔬种植、农业观光、乡村休闲等。主要以农业生产为主,满足消费者有关生态康养产品和体验的需要。

康养制造业:康养制造业泛指为康养产品和服务提供生产加工服务的产业。根据加工制造产品属性的不同又可以分为:康养药业与食品,如各类药物、保健品等;康养装备制造业,如医疗器械、辅助设备、养老设备等;康养智能制造业,如可穿戴医疗设备、移动检测设备等。

康养服务业:康养服务业主要由健康服务、养老服务和养生服务组成。健康服务包括:医疗卫生服务、康复理疗、护理服务等;养老服务包括:看护服务、社区养老服务、养老金融服务等;养生服务包括:美体美容、养生旅游、健康咨询等。

从资源禀赋的角度看

康养产业是资源依赖性很强的产业,根据自然资源的不同可将康养产业分为不同类型。

森林康养:是以空气清新、环境优美的森林资源为依托,开展包括森林游憩、度假、疗养、运动、教育、养生、养老以及食疗(补)等多种业态的集合。

气候康养:以地区或季节性宜人的自然气候(如阳光、温度等)条件为康养资源,在满足康养消费者对特殊环境气候的需求下,配套各种健康、养老、养生、度假等相关产品和服务,形成的综合性气候康养产业。

海洋康养:主要以海水、沙滩、海洋食物等海洋资源为依托,建设形成的海水和沙滩理疗、海上运动、海底科普旅游、海边度假、海洋美食等产业。

温泉康养:因大多数温泉本身具有保健和疗养功能,是传统康养旅游中最重要的资源。现代温泉康养已经从传统的温泉汤浴拓展到温泉度假、温泉养生,以及结合中医药、健康疗法等其他资源形成的温泉理疗等。

中医药康养:以传统中医、中草药和中医疗法为核心资源形成的一系列业态集合。主要有:中医养生馆、针灸推拿体验馆、中医药调理产品,以及结合太极文化和道家文化形成的修学、养生、体验旅游等。

|

|